矽力擁利多 認購靚

2020-01-16 23:36經濟日報 記者黃力/台北報導

受美中貿易戰影響,中國正積極發展去美化供應鏈,世芯-KY(3661)、矽力-KY(6415)等去美化概念股已開始受惠轉單效應,營運增溫,未來在去美化效應持續發酵下,將有機會接獲更多陸系客戶訂單,股價也將進一步反映基本面利多。

經濟日報/提供

經濟日報/提供

世芯2019年合併營收攻上43.29億元,創歷史次高表現。法人表示,世芯在去美化訂單及北美客戶在先進製程需求暢旺,全年業績將可望衝出歷史新高。

世芯2019年下半年受惠客戶訂單逐步進入量產,帶動業績成長。法人指出,世芯在中國大陸客戶的CPU訂單正式從委託設計轉量產,以及日系客戶的柏青哥機台晶片訂單在去年第4季量產,推動營運回溫。另外,在特殊應用晶片量產下,法人指出,世芯在客戶端的16奈米製程CPU陸續在2020年開始量產推動下,將有不錯表現。

矽力-KY去年總營收首度突破100億元大關,達107.66億元,年增14.3%。法人就矽力提出三利多,包括中國去美化加速,去年來雖大幅受惠,但整體市占僅增至1%;其次,電源管理IC、CIS、RF組件等刺激8吋晶圓產能吃緊,半導體景氣持續復甦。再來,矽力的手機用快充、5G基地台和車用資訊娛樂系統等新品剛步入正軌,產量進一步提高的動能可期。

法人指出,矽力今、明年EPS有實力挑戰28元、40元,複合成長率40%的表現來看,目前股價評價並不貴,給予37倍本益比,目標價達1200元。

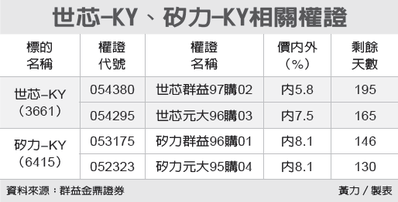

權證發行商建議,看好世芯Y、矽力後市,可買進價外10%以內、距離到期日90天以上權證。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

史上房市買氣最慘5月 台中量降8成「價格小調2成」

史上房市買氣最慘5月 台中量降8成「價格小調2成」