大立光受客戶拉貨排程異動影響,6月營收為37.12億元。圖/本報資料照片

大立光上半年營收整理

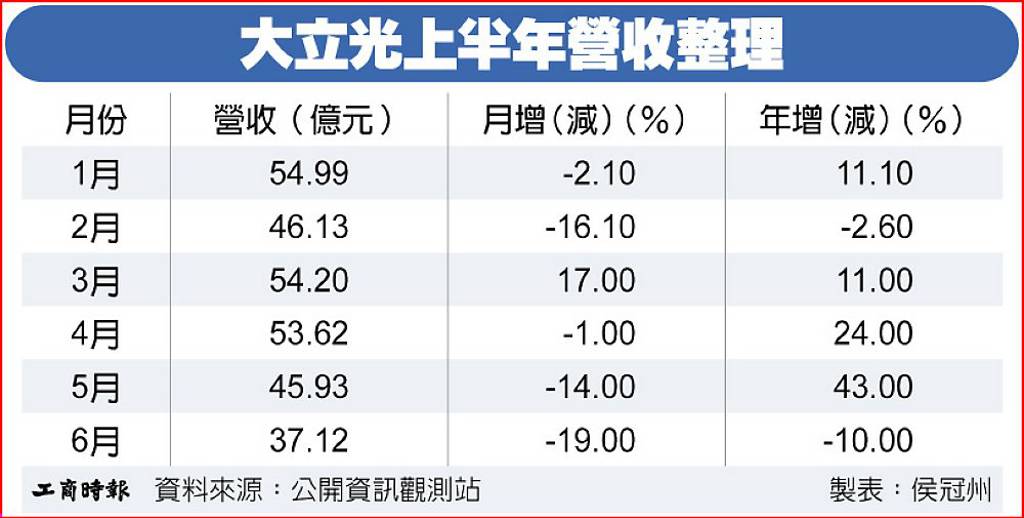

大立光受客戶拉貨排程異動影響,6月營收為37.12億元,月減19%,年減10%,今年第二季營收達136.6億元,雖季減12%,但年增17%;今年上半年營收292.09億元,年增11%。展望後市,大立光表示,7月出貨動能仍受排程影響,但預估7月表現會比6月好一些。

觀察產品營收占比,1000萬畫素占比最高,為60%~70%,2000萬畫素以上產品為10%~20%,800萬畫素占0%~10%,其他產品則是10%~20%。

大立光將於9日召開法說會,屆時將公布第二季業績並說明第三季營運展望,共同封裝光學(CPO)最新進展也備受矚目。尤其美商康寧日前發布新一代GlassBridge Fiber-to-PIC Connector,使CPO兩大技術路線發展再度受到市場關注,大立光與康寧的技術差異及競合關係,也將成為法說會焦點。

針對下半年營運,法人預期,第三季進智慧手機傳統旺季,大立光下半年營運不看淡,雖因客戶排程關係,6月業績表現較5月下滑,但7月起又將大幅跳升,因為美系大客戶新品進入備貨階段。同時,可變光圈也將在第三季開始大量出貨,由於可變光圈在鏡頭端製程因單一個鏡頭需搭配多個光圈檢測故複雜度提升、技術要求較高,產品平均單價(ASP)提升,有助大立光營收。

法人補充,儘管全球智慧手機出貨量在今年第一季度呈現年減,但高階品牌表現優於市場,意味著高階品牌製造商憑藉其龐大採購規模和強大品牌知名度,在供應鏈中擁有更好的議價能力,且高階機型消費者對價格敏感度較低;大立光在高階手機鏡頭領域擁有強勁的市占率,預計高階機型優異表現將持續支撐大立光下半年營運成長。

法人也對大立光CPO布局持正面看法,認為CPO已成為大立光首要研發項目重點,目前主要提供兩類產品,首先是光纖陣列(FA),現在已能達到低於0.3微米(μm)精度,第二項產品是多通道微透鏡陣列(PMLA),大立光已能全程自製。預計可貢獻營收時間點落在2028年,屆時CPO營收占比有望達1%~2%。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

《強勢美股特報》LITE,AMD,FDXF,CIEN等10檔

《強勢美股特報》LITE,AMD,FDXF,CIEN等10檔