2026/05/11 05:30

AI超大規模雲端服務提供者︰滾動下四季度分析師自由現金流預測

■陳泓睿

3月份美伊波灣戰火的確把股市給壓了下來,但私募基金流動性不足沒有擴大成危機,加上4月9日’川普在最後期限前一個半小時再次上演TACO,美伊衝突露出了一絲絲解決的曙光,股市馬上反應利多大漲特漲,各大指數好像戰爭沒發生過一樣再創歷史新高。

荷姆斯海峽尚未暢通油價持續在高檔,勢必拉動眾多工業原料價格乃至化肥價格上漲,在未來幾個月帶來物價向上的壓力,但是4月份在科技股的拉動下美股各大指數全面刷新歷史新高,市場看起來已完全Look through這個高油價議題,而把關注重點擺在AI的故事上。

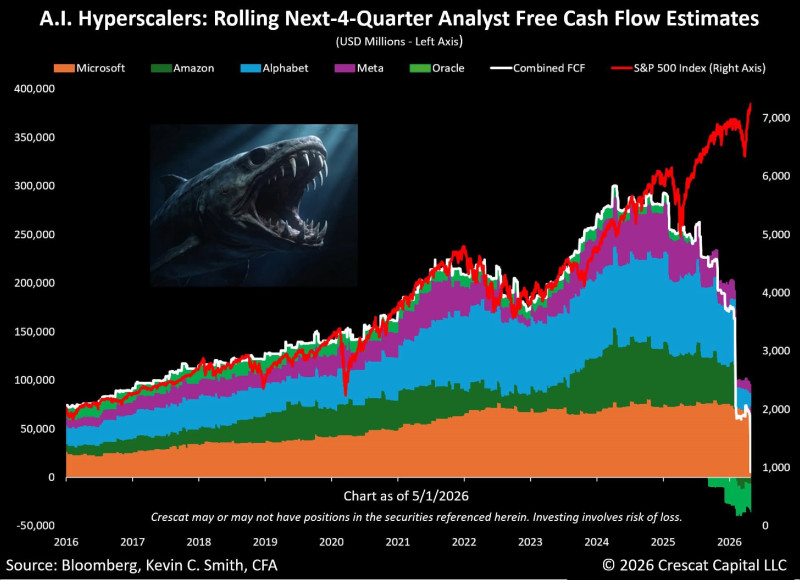

筆者認為把眼光放長,線下股市正沉醉在AI泡沫之上,所以超級財報週開獎後,大型科技股的資本支出上調再次提振市場的信心,只是在投資人期待明年科技大廠資本支出上看1兆美元的同時,今年已有兩間大廠轉為負現金流,也就是要繼續維持這樣的AI資本支出他們就必須大舉舉債,這在不遠(也許再過1~2年)的未來將使投資人開始質疑AI的資本支出是否能夠變現,當發生了這樣現象時才有極大可能是AI泡沫的終點。

當股東投報率輸給債券 預見未來三個月美股停利轉折點

而把目光轉回現在,在市場一片歡樂聲中該留心什麼?筆者認為股市雖沒反映未來高油價高物價的議題而上漲,但是債券市場的殖利率緩緩拉高代表債券市場其實已經在反映這個問題,過往經驗債券投資人是相對冷靜的,所以是否可能在未來2~3個月的某個時點股市投資人突然清醒開始擔心通膨反彈的問題?筆者認為觀察點當為美國十年期公債殖利率是否衝破4.8%,若發生此一現象即代表美股(以S&P500為準))縱使以今年度預估的EPS來推算的股東投資報酬率都低於債券殖利率,將會促成某些停利賣壓出籠進而以大跌來觸發投資人對未來不確定性的恐懼;若在未來數月發生此事,投資朋友當謹記這波大多頭的主要動力是AI題材,在AI題材因變現不順導致資本支出見頂反轉前,任何不確定因素造成的回檔都是加碼點。(作者為永豐金證券財管經營部資深策略分析師)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

康和證 公告本公司115年6月份合併自結損益

康和證 公告本公司115年6月份合併自結損益