2026/06/06 07:15

示意圖

〔記者李靚慧/台北報導〕新制勞退基金4月獲利大爆發,單月大賺7609.9億元,累計前4月「平均」分紅衝上8.12萬元,再創歷史新高。但對多數勞工而言,這「紙上富貴」真正可進入口袋的比例極低,因為新制勞退的分紅邏輯是「本金越多、分得越多」,高薪勞工每月提繳的退休金原本就較高、自提意願也愈高,低薪族日常花用都不夠遑論自提,勞退基金大賺,讓台灣30年後的「老人貧富差距」炸彈提早引爆。

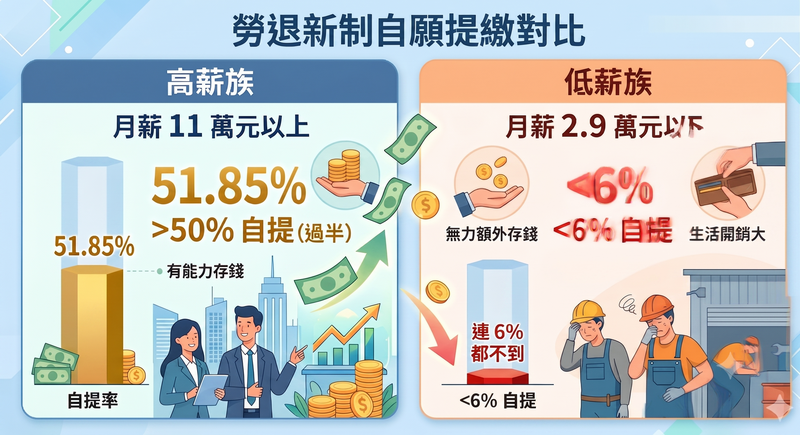

根據勞動部最新統計,至115年3月底,正在提繳新制退休金的783萬名勞工中,僅144萬人、18.4%參與自願提繳,且呈現極端兩極化:月薪11萬元以上的高薪族有過半(51.85%)「提好提滿」,同時享受免稅與分紅的雙重套利;反觀月薪2.9萬元以下的低薪族,因無力存錢,自提率連6%都不到。

我國的退休金制度,自2005年7月1日正式實施「勞退新制」(勞工退休金條例),雇主每月提撥最低6%的退休金至勞工「個人退休金專戶」,若離職換工作「年資、退休金帶著走」,除了雇主提撥外,勞工每月也可自願提撥最低1%、最高6%退休金,自願提繳的金額可從當年度「個人綜合所得總額」中全數扣除,換言之,所得稅率越高的族群參與自提,省下的稅金就越多。

勞動部勞動福祉司長黃維琛指出,參與新制勞退的勞工,若希望未來每月能領取高額退休金,首先要盡可能讓自己的專戶「本金」增加,參與自提如同本金「翻倍」,其次,不可忽視「複利」的效果,且超過20年、達30年的複利效果最為驚人。

但現實是,根據勞保局與相關統計數據,目前適用勞退新制並選擇「月退休金」方式領取的勞工,平均每人每個月領到的退休金大約只有6300多元,因為金額太低,不少民眾乾脆「一次領」。黃維琛分析,主要因勞退新制實施至今僅21年,目前退休的勞工,如果沒有自提,僅靠雇主那份提撥,累積少量的本金,收益分配自然偏低。

以一位25歲開始工作,僅領取最低工資29500元、薪資成長率以「每人每月經常性薪資年化成長率1.52%」的勞工為例,雖然一開始每月雇主僅提撥1770元,若「縮衣節食」也同時自提6%,等同每月存入3540元本金、一年4萬2480元,跟隨薪資成長,若規劃60歲開始申請月領退休金,計算這30年存入的本金不到200萬元(1988496),若以新制勞退成立21年的平均年報酬7.64%計算,30年複利將滾出842萬餘元退休金,退休後每月可領6萬4463元;若不自提月領減半。

相反的,一位25歲起薪即5萬元的高薪族,薪資以最低工資年化成長率3.16%計算,除了雇提,每月自提6%退休金,至60歲申請領取月退休金,月領金額高達13萬2513元,是有自提低薪族的一倍以上,更是無自提低薪族的4倍。

黃維琛提醒,除了長期複利效果驚人,新制勞退還有「銀行二年期定期存款利率」的保證收益機制,確保本金與獲利絕不縮水。且專戶為勞工個人所有,不會因為雇主或企業營運不善而受影響,更有強迫儲蓄效果,未達退休年齡無法領出,能防止現金被隨意花用,確實保障老年基本生活。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

7/2櫃買市場鉅額交易日成交金額前20名排行

7/2櫃買市場鉅額交易日成交金額前20名排行