鉅亨網新聞中心2021/03/16 00:20

Fed 會議前瞻 (圖片:AFP)

Fed 會議前瞻 (圖片:AFP)

美國聯準會 (Fed) 將於台北時間週四 (15 日) 宣布 3 月利率決議,預期 Fed 將繼續維持當前利率走廊在 0-0.25% 區間不變,並維持目前每月至少 1200 億

美元 QE 購債規模不變,以繼續支持美國經濟在後疫情時期復甦。

而利率與 QE 估計大機率不變,展望本次 Fed 3 月會議,還值得聚焦以下 3 大看點:

1. 長天期美債殖利率上行、OT 是否出爐?

近期美債長天期殖利率加速上行,甚至 10 年期美債更是一度突破 1.6% 關卡,創下自 2020 年 2 月以來新高,持續反映美國經濟復甦、通膨預期升溫之預期、回補債券的通膨貼水。

然而長天期美債殖利率的走高,也令 Fed 內部部分經濟學家開始感到憂慮,擔憂利率在短期間上漲速度過快,可能會影響到正在復甦的美國經濟動能。

如 Fed 理事 Lael Brainard 就曾在 3 月初表示,美債市場出現交易混亂或融資環境持續緊縮,那麼可能延遲 Fed 實現「就業最大化」與「2% 長期通膨目標」的時間點。

故展望本次 3 月 Fed 會議,市場即高度關注 Fed 市場將於會上推出史上第 3 輪的扭轉操作 (OT3),藉由是賣出短債、買入長債的方式,進而令美債殖利率曲線斜率趨於平滑,但不變成負的殖利率曲線。

圖片:10 年期美債殖利率月線走勢圖 圖片:anue 鉅亨

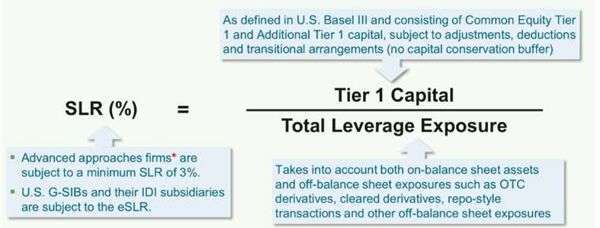

2.3 月底到期的 SLR 放鬆政策,是否改為收緊?

市場關注,在 3 月底 SLR 放鬆政策即將到期,若屆時未能獲得 Fed 展延,那麼可能令美債殖利率又有再次走升的壓力。

先前 2020 年 3 月新冠疫情 (Covid-19) 爆發後,聯準會 (Fed) 宣布重啟 QE 政策,且在疫情衝擊下,美國民眾紛紛手中資產轉為現金,這使得被列入 SLR 計算的銀行準備金要求大幅上升,銀行業只能被迫縮減信貸、債券等資產,來滿足 SLR 要求。

2020 年 5 月 Fed 與美國聯邦存款保險公司 (FDIC) 宣布修改規定,允許存款機構在計算 SLR 時可以不包括美債和準備金,從而增加資產負債表的靈活性,而監管部門對 SLR 的放鬆將於 2021 年 3 月底到期。

SLR 若無法獲得 Fed 與 FDIC 和國會允許展延,那麼以目前美國銀行業持有的公債部位計算,美國銀行業約需要回補 1.6 兆

美元的銀行準備金,以滿足 SLR 指標需求,但由於一些銀行業倚靠一級資本來彌補資金缺口的難度可能較大,不排除銀行業可能需要賣出美債來降低準備金要求,此舉即可能導致 10 年期美債殖利率再度激升。

SLR 計算公式 圖片:law.harvard.edu

3.1.9 兆美元新刺激通過,是否上修 GDP 增長和通膨預期?

拜登政府通過了 1.9 兆

美元的新財政刺激,可望延續美國經濟的擴張力道、加速美國經濟回升到新冠疫情爆發之前,同時,1.9 兆

美元的新財政刺激,也是帶領當前通膨預期走高的最根本原因。

市場聚焦,在拜登主導的 1.9 兆

美元新刺激通過之後,Fed 將可能上修 2021、2022 的美國實質 GDP 季增年率,以及 Fed 最關心的通膨指標核心個人消費支出 (Core PCE) 之預估值。

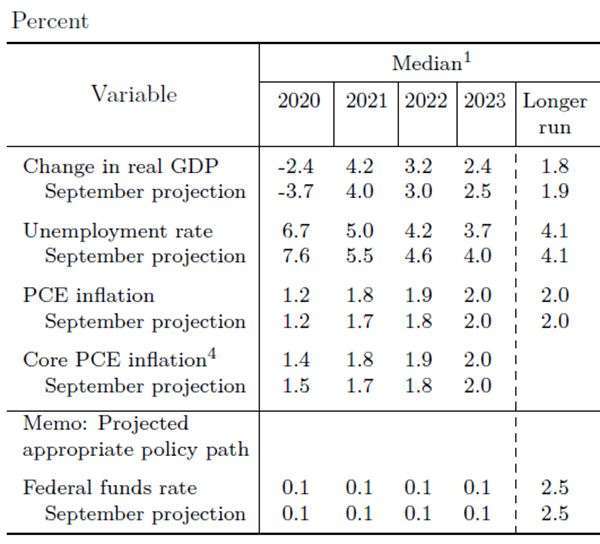

上一次 Fed 發布經濟預測展望 (Summary of Economic Projections) 是在 2020 年 12 月的利率會議,當時 Fed 針對 2021、2022 年的經濟預估中位數 (Median) 如下:

- 實質 GDP 估 2021 年落在 4.2%、2022 年落在 3.2%。

- 核心 PCE 估 2021 年落在 1.8%、2022 年落在 1.9%。

- 失業率估 2021 年落在 5.0%、2022 年落在 4.2%。

圖片:Fed 12 月釋出之經濟預估圖 (SEP)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

Fed按兵不動卻更鷹 凱基投信揭兩大市場布局方向!

Fed按兵不動卻更鷹 凱基投信揭兩大市場布局方向!