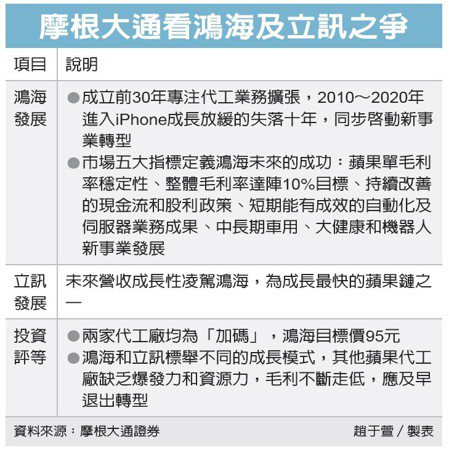

鴻海(2317)和立訊競爭白熱化,摩根大通特別發布大型報告,分析兩大蘋果代工廠,預測未來立訊營收成長性將凌駕鴻海,但鴻海已經進入毛利率驅動的多角化轉型,成為兩種成長典範。鴻海成功與否,取決於蘋果單毛利表現、集團毛利率升勢、股利政策、短期和中長期的新事業成果等五大關鍵。

摩根大通最新研究瞄準熱門的鴻海、立訊兩大代工廠,兩家代工廠都獲評「加碼」,但摩根大通認為是截然不同的成長模式,更點名非鴻海、立訊的蘋果代工廠應及早轉型,因為投資人對傳統加工廠已有「繼續競爭將不斷壓縮毛利」的印象。

摩根大通科技產業研究部門主管哈戈谷指出,立訊崛起搶奪台廠訂單,市場密切關注台陸供應鏈消長,特別是立訊與鴻海有相仿的成功模式,最常被比較。但深入近年兩家代工廠的發展已經南轅北轍。

哈戈谷表示,鴻海成立的前30年,不斷擴張代工業務,是營收飛快成長模式,2010-2020年iPhone銷售逐步觸頂,鴻海不再高成長,股價陷入失落的十年。鴻海也在此時啟動專業接班,立下新的轉型目標、擴大事業版圖。

哈戈谷指出,近幾年立訊營收爆發成長,市值已經是鴻海的1.5倍,相當於過去鴻海發展巔峰。以立訊去年蘋果單獲利10億美元,和鴻海頂峰時20-25億美元相比,立訊仍大有可為。

但立訊高成長並不代表鴻海成長就平乏,因為立訊爆發力在營收,鴻海轉為毛利率導向,特別是深入電動車、伺服器等新應用,讓多數外資都翻多看好鴻海長期表現。

哈戈谷說,未來鴻海成功不是與立訊的成長性相比,鴻海轉型的定義,包括未來蘋果單毛利率能不能保持高穩定性、整體毛利率達陣10%目標、持續改善的現金流和股利政策、短期就能有成效的自動化及伺服器業務成果、以及中長期車用、大健康和機器人新事業的發展等五大關鍵,為市場判斷準則。相對地,投資人會持續關注立訊營收爆發的動能有多大延續性。

哈戈谷認為,其他代工廠既缺少立訊的爆發力、也沒有鴻海大集團的資源力和執行力,最佳策略是退出蘋果鏈並轉行,如緯創、可成等就率先淡出。

延伸閱讀

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

美媒預測台灣快要收到川普信 指印度也沒被點名「沒消息就是好消息」

美媒預測台灣快要收到川普信 指印度也沒被點名「沒消息就是好消息」