2025/09/01 05:30

房市資金控管

■魏錫賓

房市交易量、放款金額成長率都在下降,但房價跌幅有限,使打炒房的相關措施陷於觀望。不以房市的榮枯為經營目標的中央銀行尤其尷尬,管制房貸的選擇性信用管制與不動產貸款集中度的鬆緊,有必要再細細思量。

對買不起房的年輕人來說,合理的房市,或許是房價的下降;但對金管會來說,監理時注意的是個別銀行會不會因房市波動而傷其經營,而中央銀行則更關注總體層面的安全,二者重視的均是金融穩定。目標、責任不同,想法也不一致。

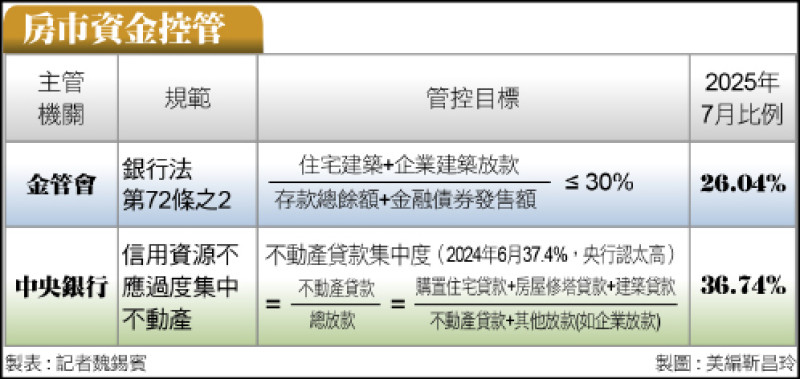

金管會主管的銀行法72條之2規定「商業銀行辦理住宅建築及企業建築放款之總額,不得超過放款時所收存款總餘額及金融債券發售額之和之百分之三十」,以及央行2024年8月發布「邀請34家本國銀行來行座談,請其自主管理不動產貸款總量,共同改善信用資源過度集中不動產貸款情形」的新聞稿,目的都不是在壓低房價,亦即不管房價高低,銀行過度集中於某一標的或產業的放款,都不安全。

商品的價量常有一定的關係,大家追逐同一商品,價格自然提高,廠商若因而加速生產,也會帶動成交量,形成價量齊揚的現象;因此,二大金融主管機關的措施,都會有抑制房市過度擴張的效果,理應可以壓抑房價的上漲。

購置住宅貸款餘額從2015年底的新台幣6.1兆元,提高至2024年約11.1兆元,約成長80%,同期間的建築貸款(包括對建商,以及個人與其他企業的建築貸款)則增加超過1倍,從1.6兆元,增加至3.4兆元。可是這一年多來不動產貸款的成長率,確已有下降趨勢。

央行業務局的資料顯示,實施選擇性信用管制之後,銀行辦理住宅、購地及餘屋貸款的核貸成數都有明顯減少。另外,銀行法72-2規定的比例,也已從2024年10月接近27%的高點,下降至2025年7月的26.04%;不動產放款集中度則從去年約37.5%的近期高點減至36.74%,可是房價依然居高不下。

根據中央銀行公布的6月理監事會議紀錄,當時多數理事贊同維持不動產貸款集中度的控管及選擇性信用管制的雙控政策,不過理事們也認為政策效果漸顯現,房市過熱獲控制、房價也趨穩,甚至有理事認為要注意建商受衝擊狀況及大量交屋潮的房貸問題。

「中央銀行去年請銀行喝咖啡,或是銀行法規定之遵守,既不以房價大漲為前提,則相關政策之鬆綁,自然也要考慮金融穩定是否已經無虞,而不一定以房價下跌為必要。」中央銀行將在9月中再召開理監事會,對於房市政策的檢討,我們是否應該可以這樣說?

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

全民開槓桿!雙貸族暴衝42萬人「月增2700人」 央行利率連九凍 兩理事怒批:太寬鬆了!

全民開槓桿!雙貸族暴衝42萬人「月增2700人」 央行利率連九凍 兩理事怒批:太寬鬆了!